個人市民税について

市民税・県民税とは

市民税・県民税は、前年中(1月1日〜12月31日)に所得があった人に課税されるもので、その人の前年1年間の所得に応じて課税される「所得割」と、 所得の多少にかかわらず広く均等に一定の税額で課税される「均等割」があります。

納税義務者

| 納税義務者 | 納める税(均等割) | 納める税(所得割) |

|---|---|---|

| 市内に住所がある人 | 課税 | 課税 |

| 市内に住所はないが、事務所や事業所又は家屋敷がある人 | 課税 | 非課税 |

(注意)三条市に住所や事務所などがあるかどうかは、その年の1月1日(賦課期日)現在の状況で判断します。

| 所得割も均等割もかからない人 |

|

|---|---|

| 均等割がかからない人 |

|

| 所得割がかからない人 |

|

税額の計算方法

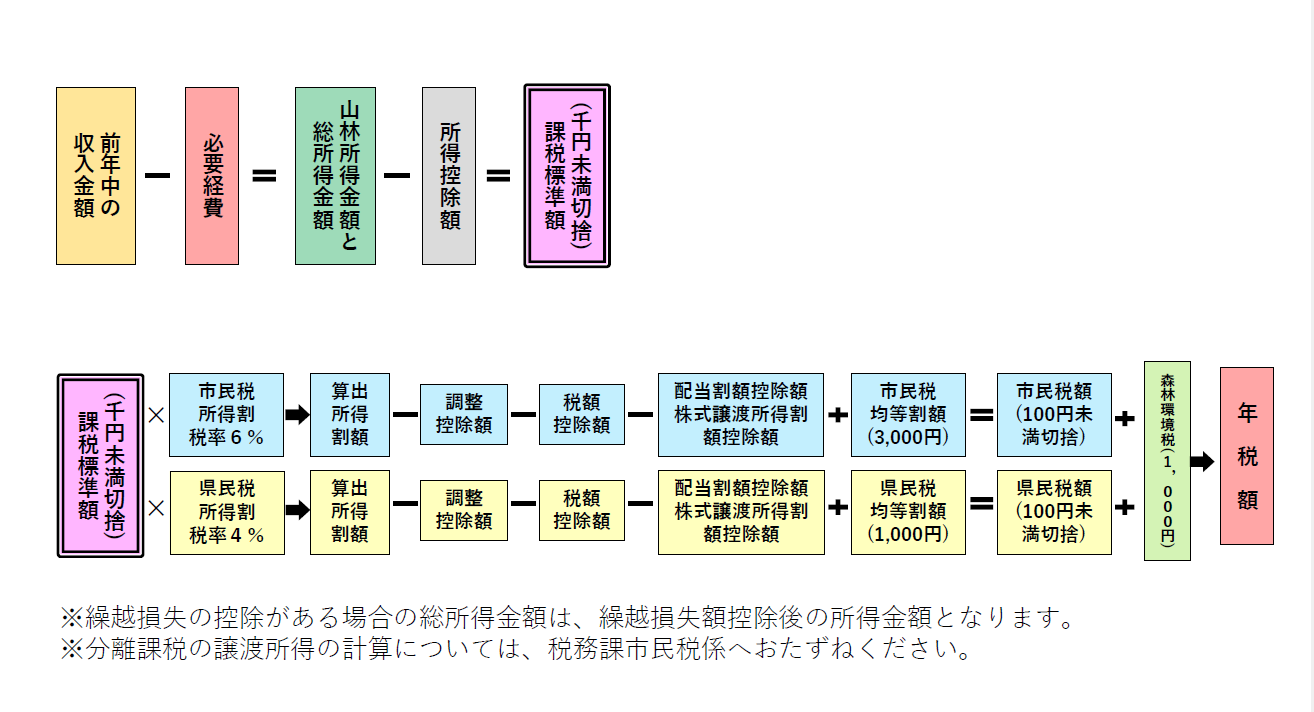

市民税・県民税の計算方法は次の図のとおりです。

- (注意)繰越損失の控除がある場合の総所得金額は、繰越損失額控除後の所得金額となります。

- (注意)分離課税の譲渡所得の計算については、所得・所得控除の種類のページをご覧ください。

税率

所得割の税率

課税所得金額に対して一律10%(市民税6%、県民税4%)の税率が適用されます。

均等割の税率

均等割は、地域社会の費用の一部を広く均等に市民の方に負担していただく趣旨で設けられているものです。

- 市民税:3,000円

- 県民税:1,000円

(注意)三条市(生活保護基準の級地区分が「3級地」)の場合、前年中の所得金額が、

- 扶養している人がいない場合・・・38万円(給与収入で93万円)

- 扶養している人がいる場合・・・・・28万円×(扶養人数+1)+10万円+16万8,000円

を超える場合一律に均等割税額がかかります。

所得割の計算

所得金額-所得控除=課税所得金額

課税所得金額×税率-調整控除-税額控除額=所得割額

所得金額

所得割の税額計算の基礎となるもので、一般に収入金額から必要経費を差し引いて算定されます。 所得の種類は、所得税と同様10種類です。

調整控除

所得税と市民税・県民税の人的控除額の差に基づく負担額増を調整するため、市民税・県民税の所得割額から次の額を減額する措置です。

市民税・県民税の合計課税所得金額が200万円以下の方

1.と2.のいずれか小さい額の5%(市民税3%、県民税2%)

- 『人的控除額の差額』の合計額を加算した金額

- 個人住民税の合計課税所得金額

市民税・県民税の合計課税所得金額が200万円を超える方

1.の金額から2.の金額を控除した金額(5万円を下回る場合には、5万円)の5%(市民税3%、県民税2%)

- 『人的控除額の差額』の合計額を加算した金額

- 市民税・県民税の合計課税所得金額から200万円を控除した金額

※合計所得金額が2,500万円を超える場合は、調整控除が適用外となります。

所得控除

納税義務者に控除対象配偶者や扶養親族があるかどうかなど個人的な事情を考慮し,実情に応じた税負担を求めるため, 所得金額から差し引くものをいいます。

税額控除

住宅借入金等特別税額控除

詳しくは以下ページをよりご確認ください。

配当控除

株式の配当などの所得があるときは,その金額に次の表の率を乗じた額が税額から差し引かれます。

| 区分 | 1,000万円以下の部分(市民税) | 1,000万円以下の部分(県民税) | 1,000万円を超える部分(市民税) | 1,000万円を超える部分(県民税) |

|---|---|---|---|---|

| 外貨建等証券投資信託 | 0.40% | 0.30% | 0.20% | 0.15% |

| 外貨建等証券以外の | 0.80% | 0.60% | 0.40% | 0.30% |

| 証券投資信託 | ||||

| 証券投資信託 | 1.60% | 1.20% | 0.80% | 0.60% |

| 以外の配当 |

外国税額控除

外国で得た所得について、その国の所得税などを納めているときは、一定の方法により、その外国税額が差し引かれます。

配当割額控除・株式等譲渡所得割額控除

- 配当割額控除

上場株式等の配当については、支払われる時に市民税・県民税5%(平成25年12月31日までは3%)が特別徴収されます。上場株式等の配当所得を申告した場合は、他の所得と合わせて総合課税となり、特別徴収された配当割が所得割より控除されます(配当割額控除)。 - 株式等譲渡所得割額控除

特定口座における上場株式等の譲渡所得については、証券会社により市民税・県民税5%(平成25年12月31日までは3%)が特別徴収されます。上場株式等の譲渡所得を申告した場合は、他の所得とは別に分離課税となり、特別徴収された株式等譲渡所得割額が所得割より控除されます(株式等譲渡所得割額控除)。

- (注意)平成19年度の市民税・県民税より、所得割から控除しきれなかった配当割額・株式等譲渡所得割額は均等割から減額されます。なお、均等割からも控除し切れなかった場合は還付されます。

- (注意)その他、上場株式等に係る配当所得・株式譲渡所得の申告不要の特例を受けずに申告をした場合は、扶養等の適用の判定や、国民健康保険税の算定に使用する合計所得に含まれます。

退職手当金に係る市民税・県民税の計算について

退職手当金に係る市民税・県民税は、所得税と同様に退職時に特別徴収されます。また、土地・建物等の譲渡や株式等の譲渡にかかる市民税・県民税は、税額計算を他の所得と分離して行うなど特例が定められています。

平成25年1月1日以降の退職所得に対する住民税の特別徴収について(総務省ホームページ)

退職所得に対する市町村民税・道府県民税の特別徴収税額早見表 (PDFファイル: 472.1KB)

申告及び納税の方法

市民税・県民税は、三条市が税額を計算し、これを納税者に通知して納税していただくしくみになっていますが、 三条市が適正な課税を行うために納税者から市民税・県民税申告書を提出していただくことになっています。

申告しなければならない人

市内に住所のある人は原則として申告書を提出しなければなりません。

ただし、次の1、2に該当する人は申告の必要はありません。

- 所得税の確定申告をされた方

- 前年中の所得が給与又は公的年金のみである人

(注意)前年中の所得が給与又は公的年金のみである人は、給与又は公的年金の支払者から給与支払報告書又は公的年金支払報告書が提出されますので、 申告する必要がないことになっているものです。

ただし、雑損控除や医療費控除等を受けようとする人は、そのための申告書を提出してください。

三条市に住所はないが、事務所や事業所又は家屋敷を有する方は「市民税・県民税申告書(事務所・事業所、家屋敷に係る分)」を提出してください。

・市民税・県民税申告書様式

令和8年度 市民税・県民税申告書 (PDFファイル: 328.6KB)

令和8度 市民税・県民税申告書の書き方 (PDFファイル: 1.4MB)

個人番号及び身元確認書類貼付用紙 (PDFファイル: 201.9KB)

申告書の提出先

納税者の1月1日現在における住所地の市町村です。申告書の提出期限はその年の3月15日(3月15日が閉庁日の場合はその翌開庁日)です。

納税の方法

市民税・県民税の納税の方法には、普通徴収、特別徴収(給与からの天引き)及び特別徴収(公的年金からの天引き)の三つがあり、そのいずれかによって納税することになります。(複数の納税方法により納税する場合もあります。)

普通徴収

事業所得者などの市民税・県民税は、納税通知書によって三条市から納税者に通知され、通常6月、8月、10月、翌年の1月の4回の納期に分けて納める方法(普通徴収)で納税していただきます。

特別徴収(給与からの天引き)

給与所得者の市民税・県民税は、特別徴収税額通知書により、三条市から給与の支払者を通じて通知され、 給与の支払者が毎月の給与の支払の際にその人の給与から税金を天引きしてこれを翌月の10日まで(10日が閉庁日の場合はその翌開庁日まで)に三条市に納める方法(特別徴収)で納入していただくことになっています。

特別徴収(公的年金等からの天引き)

その年の4月1日現在、年齢が65歳以上の公的年金等受給者で、厚生年金、共済年金などの公的年金等の所得にかかる市・県民税の納税義務者を対象に、年金支給月(偶数月)に年金から天引きして納めます。

ただし、次に該当する場合は、特別徴収(公的年金からの天引き)の対象となりませんので、普通徴収の方法により納めていただくことになります。

- 公的年金給付金額が年額18万円未満である場合

- その年度の特別徴収税額が公的年金給付金額の年額を超える場合

- 特別徴収の方法によって徴収することが著しく困難である場合

(注意)公的年金等の所得以外の所得にかかる市・県民税については、公的年金等からの天引きはできません。

なお、個人の県民税は、納税者や課税標準などは個人の市民税と同じであり、個人の市民税と併せて課税されます。また、県民税部分は併せて納税された後、市から県へ払い込みます。

納税についてくわしくは、以下の「税等の納め方」のページをご覧ください。

市民税・県民税Q&A

市民税・県民税に関してよくある質問とその回答を紹介しています。

個人市民税の減免

減免についてはこちらをご覧ください。

- この記事に関するお問合せ

更新日:2026年06月18日