国民健康保険税について

子ども・子育て支援金制度

国の制度である「子ども・子育て支援金制度」が開始され、令和8年度分の国保税から「子ども・子育て支援金分」が新たに追加となります。

子ども・子育て支援納付金リーフレット(PDFファイル:3.4MB)

子ども・子育て支援金制度は、児童手当や妊婦支援給付金など、子ども・子育て政策に係る給付制度の財源に充てることを目的とした制度です。納付された子ども・子育て支援金の使途は、全て法律で子育て支援関係に限定されているため、他の目的に使われることはありません。

医療費と国保税

お納めいただく国保税は、加入者の皆様が病気やけがをした場合の医療費や各種給付に必要な大切な財源です。

いざというときに安心して医療を受けることができるようにするために、納期限内の国保税の納入にご協力をお願いします。

国保税は世帯主が納めます

国保では、一人ひとりが被保険者ですが、国保税は、一人ずつではなく世帯ごとにまとめて世帯主が納める仕組みです。

世帯主自身が職場の健康保険などに加入している場合でも、ご家族が国保に加入していれば、納税通知書は世帯主にお送りします。

この場合、世帯主分の国保税はかかりません。

国保制度上の世帯主を変更できます

世帯主自身が職場の健康保険などに加入している場合、住民票上の世帯主はそのままに、手続により国保加入者本人が国保制度上の世帯主となり、納税通知書を受け取ることができます。

変更できる条件は、次のとおりです。

- 住民票上の世帯主の同意書があること。

- 現在、住民票上の世帯主に国保税の未納がないこと。

- 新しく国保上の世帯主になろうとする国保加入者自身の収入などで国保税を支払い、各種の届出を行えること。

次の場合、手続がなくても再度もとの世帯主に納税などのお知らせが届きますので御注意ください

- 世帯主を変更した後に国保税の滞納があった。

- もとの世帯主が実際に国保に加入した。

国保税の決め方

国保税は、加入者全員にかかる医療保険分と後期高齢者支援金分と子ども・子育て支援金分、40歳〜64歳の方(第2号被保険者)にかかる介護保険分の4つの合計で決まります。

国保税の総額は、その年度の医療費の総額を推計し、そこから皆さんが病院などにかかった時に支払う一部負担金と、国などからの補助金を差し引いて決まります。

国保税の納め方は年齢によって異なります

| 年齢 | 納め方 | |

|---|---|---|

40歳未満の方 |

医療保険分と後期高齢者支援金分に子ども・子育て支援金分を合算した国保税を納付書又は口座振替(普通徴収)で納めます。 医療保険分+後期高齢者支援金分+子ども・子育て支援金分 |

|

40歳以上65歳未満の方 |

医療保険分と後期高齢者支援金分と介護保険分に子ども・子育て支援金分を合算した国保税を納付書又は口座振替(普通徴収)で納めます。 医療保険分+後期高齢者支援金分+介護保険分+子ども・子育て支援金分 |

|

65歳以上75歳未満の方 |

医療保険分と後期高齢者支援金分に子ども・子育て支援金分を合算した国保税を納付書、 口座振替(普通徴収)又は世帯主の年金からの天引き(特別徴収)で納めます。 医療保険分+後期高齢者支援金分+子ども・子育て支援金分 |

介護保険料は、国保税とは別に個人ごとに納めます。 介護保険分 |

国保税の計算方法

| 《医療保険分》 国保加入者全員に算定されます。 |

項目 | 算定方法 | 税率 | 限度額 |

| 所得割額 | 世帯の国保加入者の所得に応じて計算 | 国保加入者の課税所得金額(注1) ×6.18% |

67万 | |

| 均等割額 | 世帯の国保加入者の人数に応じて計算 | 国保の加入者の人数 ×21,700円 |

||

| 平等割額 | 一世帯にいくらと計算 | 1世帯あたり16,500円 | ||

| 《後期高齢者支援金分》 国保加入者全員に算定されます。 |

項目 | 算定方法 | 税率 | 限度額 |

| 所得割額 | 世帯の国保加入者の所得に応じて計算 | 国保加入者の課税所得金額(注1) ×2.85% |

26万 | |

| 均等割額 | 世帯の国保加入者の人数に応じて計算 | 国保の加入者の人数 ×9,500円 |

||

| 平等割額 | 一世帯にいくらと計算 | 1世帯あたり 7,800円 |

||

| 《介護保険分》 国保加入者の 40歳〜64歳の方 に算定されます。 |

項目 | 算定方法 | 税率 | 限度額 |

| 所得割額 | 世帯の国保加入者のうち40歳〜64歳の方の所得に応じて計算 | 第2号被保険者の課税所得金額(注1) ×1.93% |

17万 | |

| 均等割額 | 世帯の国保加入者のうち40歳〜64歳の方の人数に応じて計算 | 第2号被保険者の人数 ×13,000円 |

||

| 《子ども・子育て支援金分》 国保加入者全員に算定されます。 |

項目 | 算定方法 | 税率 | 限度額 |

| 所得割額 | 世帯の国保加入者の所得に応じて計算 | 国保加入者の課税所得金額(注1) ×0.24% |

3万円 | |

| 均等割額 | 世帯の国保加入者の人数に応じて計算(注2) | 国保の加入者の人数 ×1,600円 |

||

| 18歳以上均等割額 | 世帯の国保加入者のうち18歳以上の方の人数に応じて計算 | 国保の加入者の人数 ×100円 |

この4つを合計して、世帯主が納める一年間の国保税が決まります。

(注1)課税所得金額とは

市民税の所得金額(前年中の所得) + 雑損失の繰越控除額 = 国保税の所得金額

国保税の所得金額 − 基礎控除額 = 課税所得金額

(注2)18歳未満の方は全額軽減されます。

| 国保加入者本人の合計所得金額 | 基礎控除額 |

| 2,400万円以下 | 43万円 |

| 2,400万円超2,450万円以下 | 29万円 |

| 2,450万円超2,500万円以下 | 15万円 |

| 2,500万円超 | 0円 |

(注)国保税の控除額は基礎控除のみです。配偶者控除や扶養控除などは差し引かれません。

国保税は国保に加入した月から計算されます

国保税は、国保の被保険者として加入した月から計算されます。加入の届出をした月からではありませんのでご注意ください。

- 前の職場の健康保険の資格を喪失した月

- 転入された月

- 介護保険分は40歳になった月

国保の加入や脱退の届出はお早めに

加入や脱退をする場合は14日以内に届出をしましょう。

届出が遅れると次のような場合があります。

| 加入する場合 | 国保に加入した月まで遡って国保税を納めます。 |

|---|---|

| 脱退する場合 | 国保税と職場の健康保険料を二重に支払うことがあります。 |

年金からの天引き(特別徴収)について

65歳以上の国保世帯の国保税は、次の場合、原則、世帯主の年金から天引きになります。

- 世帯主が国保加入者

- 国保加入者全員が65歳以上

- 三条市の介護保険料が年金から天引きされている。

- 天引きされる世帯主の年金が年額18万円以上

- 1回当たりの国保税と介護保険料の年金天引き額の合計が1回当たりの年金額の2分の1以下

- 世帯主の75歳の誕生日が翌年度の10月1日以降である。

ただし、4月2日以降に65歳になった場合や三条市に転入した場合、その年度は、年金天引きにならないことがあります。

納税通知書のお届けと納付の時期

納付書又は口座振替(普通徴収)の方は、7月中旬にお知らせします。

年金からの天引き(特別徴収)の方は、4月中旬と7月中旬にお知らせします。

納付書又は口座振替(普通徴収)による納付時期と計算方法

| 月 | 期別 | 区分 | 納付額の計算方法 |

|---|---|---|---|

| 4月 | — | — | 納付はありません |

| 5月 | — | ||

| 6月 | — | ||

| 7月 | 1期 | 本算定 | 前年中の所得で算定した年間保険税÷9回=1回の納付額 |

| 8月 | 2期 | ||

| 9月 | 3期 | ||

| 10月 | 4期 | ||

| 11月 | 5期 | ||

| 12月 | 6期 | ||

| 1月 | 7期 | ||

| 2月 | 8期 | ||

| 3月 | 9期 |

年金からの天引き(特別徴収)による納付時期と計算方法

| 月 | 区分 | 納付額の計算方法 |

|---|---|---|

| 4月 | 仮徴収 | 前年の所得が確定していないため、暫定的に前年度の国保税額をもとに計算します。(注) 前年度2月の税額 × 3回 = 4〜8月の仮徴収額 |

| 6月 | ||

| 8月 | ||

| 10月 | 本徴収 | 確定した前年の所得により今年度の年間国保税額を計算します。 当年度の年間国保税額 − 4〜8月の仮徴収額 = 10〜2月の税額 |

| 12月 | ||

| 2月 |

(注) 仮徴収額と本徴収額の差をなくすために、前年度の年間保険税額により、6月と8月の仮徴収額を調整することがあります。

納期限(口座振替日)

納期限は次のとおりです。

コンビニエンスストアでも国保税の納付ができます

バーコードの印字がある納付書で納付できます。

ただし、納期限が過ぎた場合は、コンビニエンスストアでの納付ができなくなりますのでご注意ください。

国保税の納付は口座振替が便利です

ご指定の預金口座から自動的に引き落としされる口座振替を利用されますと、納付のための手間がはぶけ、納め忘れの心配がありません。

届出の方法

- 市内に本店又は支店のある金融機関などの窓口での届出

- 口座振替申込書(はがき)での届出

(保険税の通知などに同封してあります。)

口座振替の開始日にご注意ください

口座振替は、届出をした月の翌月の納期分から口座振替が開始されます。

届出をした月の納期分の国保税は、納付書により直接金融機関の窓口で納付してください。

納めた国保税は社会保険料控除の対象となります

1月1日から12月31日までに納めた国保税は、確定申告や年末調整などの際に社会保険料控除の対象となります。

1月下旬頃、世帯主宛に納付済額通知書を送付します。

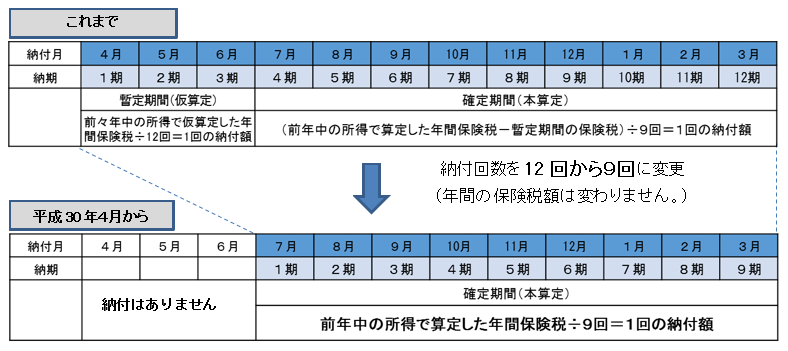

平成30年4月から国民健康保険税(普通徴収)の仮算定が廃止になりました

平成30年4月からの国保制度改革に伴い、保険税の賦課決定を年1回とすることで、賦課の仕組みを分かりやすくするほか、仮算定に係る事務の効率化や事務経費の節減が図られることから、国民健康保険税の仮算定を廃止することになりました。

納付回数が年12回から9回に変更になりました

保険税の納付回数は、これまでは4月から翌年3月までの年12回でしたが、平成30年度からは7月から翌年3月までの年9回に変更になります。

これにより、今まで1期から3期分、4期から12期分の年2回保険税額を決定していましたが、今後は年1回になるため、年間の保険税額が分かりやすくなります。

1回当たりの納付額は増えますが、

年間の保険税額は変わりません(注)

ので、ご理解をお願いします。

なお、年金から天引き(特別徴収)されている方の納付回数は、これまでと変わりません。

(注)

収入の変化や税率改定により、保険税額が変わる(高くなる・低くなる)可能性があります。

納付回数が少なくなるため、1回当たりの納付額が増加すると思われますが、4月から6月の納付が無くなりますので、その分を7月以降の納付に充てていただきますよう、ご理解とご準備をお願いします。

- この記事に関するお問合せ

更新日:2023年04月01日